Intel im Q3/2018: Rekordumsatz und -gewinn mit Wachstum in allen Bereichen

Rein finanziell gesehen lief es zuletzt prächtig bei Intel. Im dritten Quartal 2018 konnte der Chiphersteller einen Rekordumsatz und -gewinn in Höhe von über 19 Milliarden beziehungsweise knapp sieben Milliarden US-Dollar erzielen. Alle Sparten sind gewachsen - der Endkundenbereich, unter anderem mit den Core-Prozessoren, um 16 Prozent.

Die letzten Monate liefen für Intel alles andere als gut, was die öffentliche Wahrnehmung anging. Die Preise der Core-i-Prozessoren stiegen seit Mitte des Sommers erheblich an, weil der Chiphersteller nicht genug Fertigungskapazitäten in 14 nm zur Verfügung stehen hatte. Für Endkunden gibt es derweil weiteren Skylake-Aufguss in Form des Coffee-Lake-S-Refreshs - jetzt jedoch mit bis zu acht Kernen in Form des Core i9-9900K und Core i7-9700K (Test). Der Skylake-X-Refresh wird noch folgen. Cascade Lake-SP für den Server-Markt ist noch nicht spruchreif. Finanziell tangieren Intel die Probleme bisher noch nicht, wie die jüngsten Geschäftszahlen zeigen.

Sämtliche Sparten konnten den Umsatz steigern

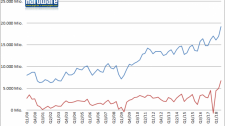

Intel konnte einen Rekordumsatz von 19,163 Milliarden US-Dollar erzielen, wobei sämtliche Sparten deutlich gewachsen sind. Die Client Computing Group konnte ihren Umsatz mit allen Endkunden-Prozessoren um 16 Prozent erstmals auf über 10 Mrd. USD steigern - 10,2 Mrd. waren es genauer. Die vier "datenzentrischen" Gruppen wuchsen zusammengenommen um 22 Prozent: Die Data Center Group um hohe 26 Prozent auf 6,1 Mrd. USD, die Internet of Things Group um acht Prozent auf 919 Mio., die Non-Volatile Storage Group mit den Flash- und Optane-SSDs um 21 Prozent auf 1,1 Mrd. und die Programmable Solutions Group, unter anderem mit den Altera-FPGAs, um sechs Prozent auf 496 Mio. USD. Die Marge list innerhalb eines Jahres von 62,3 auf 64,5 Prozent gestiegen.

Am Ende blieb ein Rekordgewinn von 6,803 Mrd. USD stehen. Während der Umsatz gegenüber dem dritten Quartal 2017 (16,149 Mrd. USD) um knapp 20 Prozent anstieg, explodierte der Gewinn förmlich um gut 50 Prozent (4,516 Mrd. USD vergangenes Jahr). Das liegt an den niedrigeren Ausgaben im operativen Geschäft, die nur noch bei circa 30 Prozent des Gesamtumsatzes liegen. In die Forschung und Entwicklung ("Research and Development", R&D) hat Intel im Q3/2018 derweil 3,428 Mrd. USD investiert. Vor einem Jahr waren es noch 3,209 Mrd. USD.

Schwächere Prognose für das vierte Quartal

Interessant: Im jetzt laufenden vierten Quartal 2018 erwartet Intel einen Umsatz von rund 19 Mrd. USD und damit einen leichten Rückgang. Einen solchen gab es zuletzt im Jahr 2011 in einem vierten Quartal. Normalerweise sorgen im Herbst und Winter die US-amerikanische Holiday-Season und das westliche Weihnachtsgeschäft für starke Zahlen. Die Börse reagiert mit einem leichten Plus auf Intels Geschäftszahlen.

Scheint aber ja alles korrigierbar zu sein.

Scheint aber ja alles korrigierbar zu sein.

Ich glaube aber auch nicht an die Aussagen, daß Intel diese 10nm nicht auf die Reihe bekommt, eher daß es eine Wirtschafliche Frage ist. Da kann mir jeder erzählen was er will, dafür geht 14 nm einfach auch noch gut genug. Kurz gesagt, der Sprung ist einfach unrentabel. Die 10nm werden zwar angepeilt aber nur zu Testzwecken. Sieht man doch.

Wie ein Analyst so einen Schwachsinn glauben kann, und wie viele Dummköpfe man braucht, um überhaupt auf so eine Analyse zu kommen, muß ich ja nicht verstehen.

Intel hat die OEMs leider sehr fest im Griff. Nicht wegen der finanziellen Anreize, sondern Service/Support auf vielen Ebenen.

Dass Intel AMD nicht als Konkurrenz nennt ist übrigens eine Strategie und hat nichts mit dem CPU Markt zu tun: die Marke AMD ist dem Laien gänzlich unbekannt, durch die Erwähnung gibt man dieser Marke eben nur mehr Raum. Das will Intel nicht. Das wurde so auch mal in einem Interview angedeutet (ist aber schon sicher 12-15 Jahre her). Der CPU Markt ist - wie man an Intels vs Nvidias Umsatzzahlen gut merkt - immer noch deutlich größer und wird dies auch noch lange bleiben. Und wenn da auch nur 1 % von Intel weggehen, sind dies viele Millionen $, deshalb verschweigt man AMD.

Nvidia auf der anderen Seite ist eine Eigenwerbung für Intel. Sich mit denen öffentlich zu vergleichen ist für Intel eine Werbung und bei einem Marktanteil von 0% im Dedizierten GPU Markt ist es eine Strategie mit der Intel nur gewinnen kann, falls man mal Grafikkarten baut