Intel-Quartalszahlen: Panther Lake und 18A-Fertigung bleiben Hoffnungsschimmer

Im vierten Quartal 2024 konnte Intel die selbst gesteckten Erwartungen übertreffen. Der Ausblick auf das Q1 2025 ist aber mau. Die Hoffnung ruht weiterhin vor allem auf der 18A-Fertigung und den Panther-Lake-CPUs.

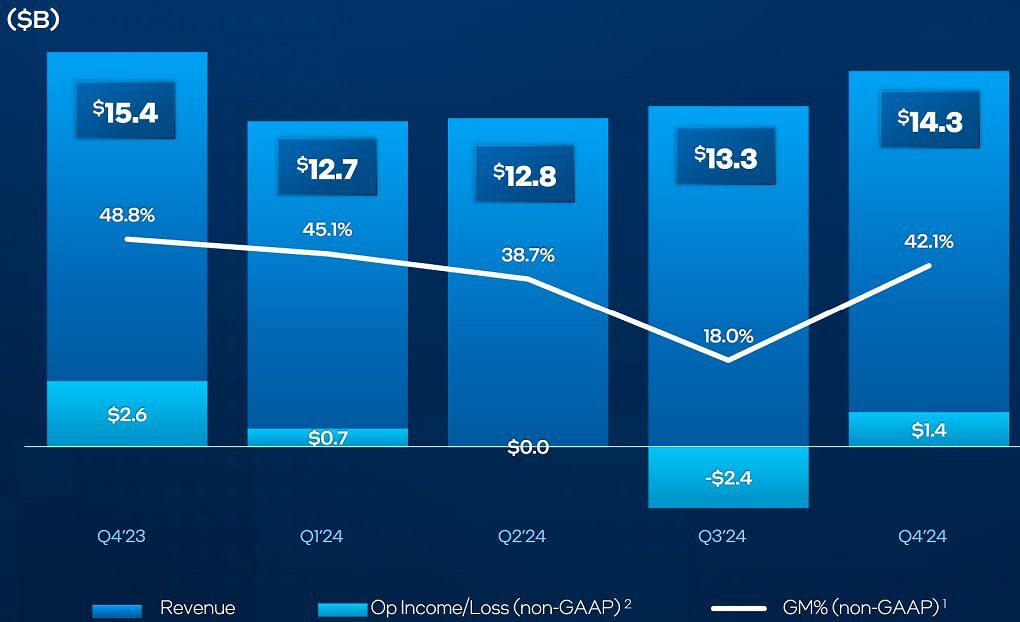

Intel hat die Geschäftszahlen für das vierte Quartal 2024 veröffentlicht und die im Vorquartal gesteckten Ziele übertroffen. Mit einem Umsatz von 14,3 Milliarden US-Dollar lag das Unternehmen am oberen Ende der eigenen Schätzung, und die Marge von 42,1 Prozent übersteigt die vorher erwarteten 36,5 Prozent deutlich. Passend dazu ist auch der Gewinn etwas höher ausgefallen als erwartet - Intel konnte von Oktober bis Dezember 1,4 Milliarden US-Dollar erwirtschaften.

Hoffen auf 2025

Verglichen mit dem Vorjahresquartal lief das Geschäft trotzdem etwas schlechter. Im Q4 2023 gab es noch einen Umsatz von 15,4 Milliarden US-Dollar, 2,6 Milliarden US-Dollar Gewinn und mit 48,8 Prozent auch eine etwas höhere Marge. Das Q4 2024 war aber trotzdem das mit Abstand beste Quartal des Jahres. Beständig ist dieser Erfolg allerdings nicht - im Q1 2025 werden wieder nur 11,7 bis 12,7 Milliarden US-Dollar Umsatz, eine Marge von 33,8 Prozent und sogar ein Verlust erwartet. Das erste Halbjahr ist für Intel aber wohl nur eine Übergangsphase.

Quelle: Intel

Das vierte Quartal 2024 war über das Jahr das Beste für Intel. 2023 waren Umsatz und Gewinn im selben Zeitraum aber noch ein gutes Stück höher.

Quelle: Intel

Das vierte Quartal 2024 war über das Jahr das Beste für Intel. 2023 waren Umsatz und Gewinn im selben Zeitraum aber noch ein gutes Stück höher.

Quelle: Google Finanzen

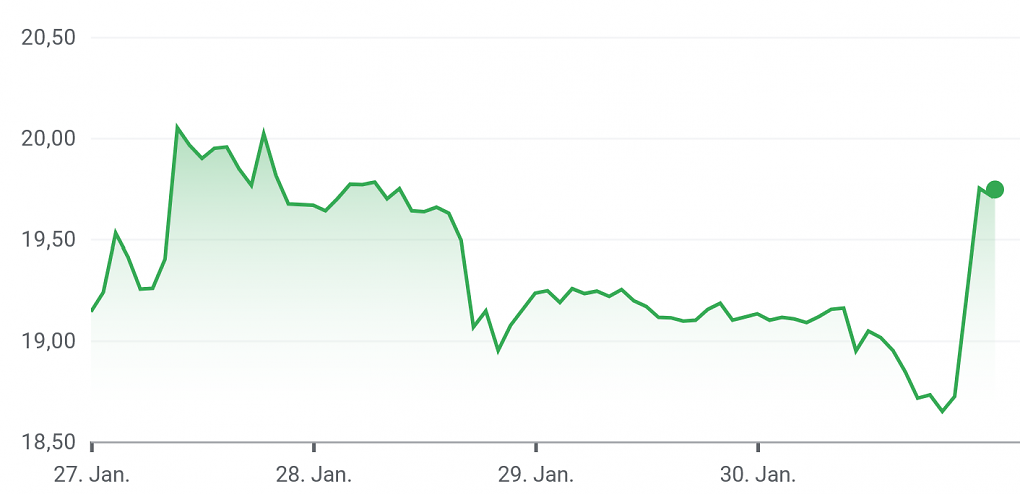

An der Börse wurde die Veröffentlichung der Quartalszahlen mit einem Kurssprung um gute fünf Prozent belohnt.

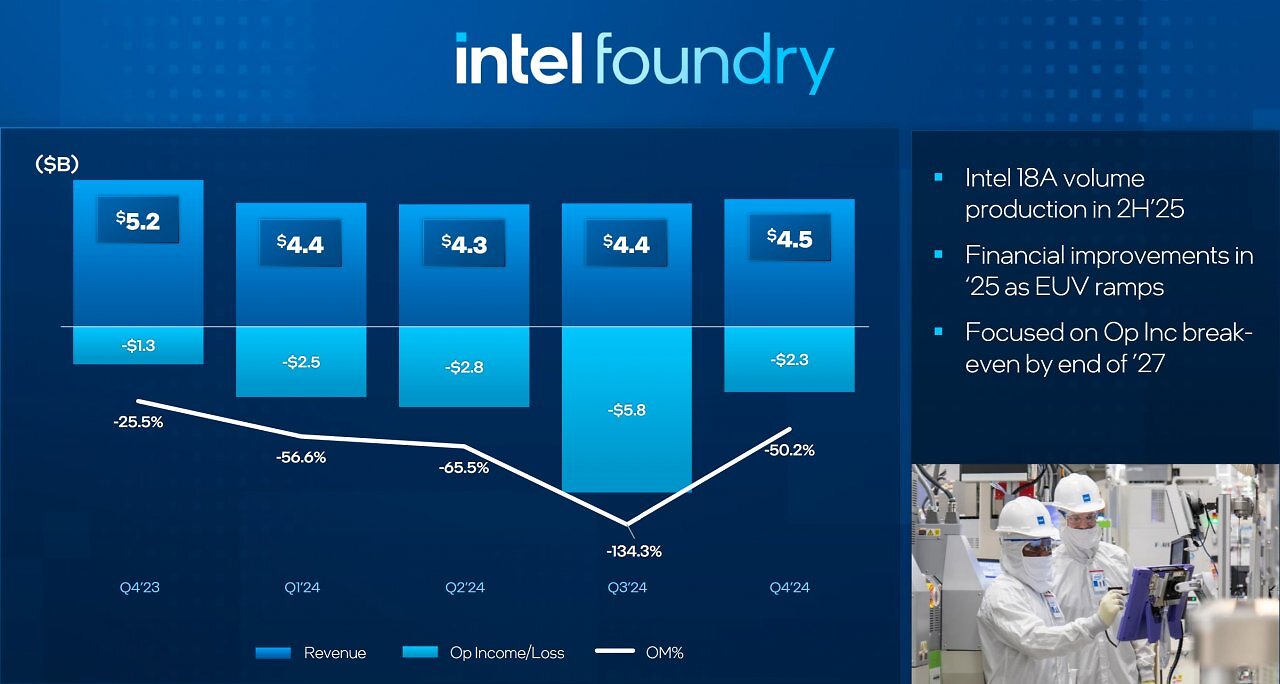

Denn danach, im zweiten Halbjahr 2025, soll endlich die lange erwartete 18A-Fertigung in die Massenproduktion gehen. Im selben Zeitraum ist zudem weiterhin der Start von Panther Lake als internes Flaggschiff mit dieser Fertigung geplant. Die Bedeutung des neuen Prozesses hebt Intel dabei besonders hervor - denn zeitgleich mit den Quartalszahlen wurde ein passendes Werbevideo veröffentlicht. Sollte 18A ein Erfolg werden, dürfte das sowohl das CPU- als auch das angeschlagene Foundry-Geschäft beflügeln. Mehr dazu wird man wohl am 29. April erfahren, wenn Intel das Fertigungs-Event Foundry Direct Connect veranstaltet.

Quelle: Google Finanzen

An der Börse wurde die Veröffentlichung der Quartalszahlen mit einem Kurssprung um gute fünf Prozent belohnt.

Denn danach, im zweiten Halbjahr 2025, soll endlich die lange erwartete 18A-Fertigung in die Massenproduktion gehen. Im selben Zeitraum ist zudem weiterhin der Start von Panther Lake als internes Flaggschiff mit dieser Fertigung geplant. Die Bedeutung des neuen Prozesses hebt Intel dabei besonders hervor - denn zeitgleich mit den Quartalszahlen wurde ein passendes Werbevideo veröffentlicht. Sollte 18A ein Erfolg werden, dürfte das sowohl das CPU- als auch das angeschlagene Foundry-Geschäft beflügeln. Mehr dazu wird man wohl am 29. April erfahren, wenn Intel das Fertigungs-Event Foundry Direct Connect veranstaltet.

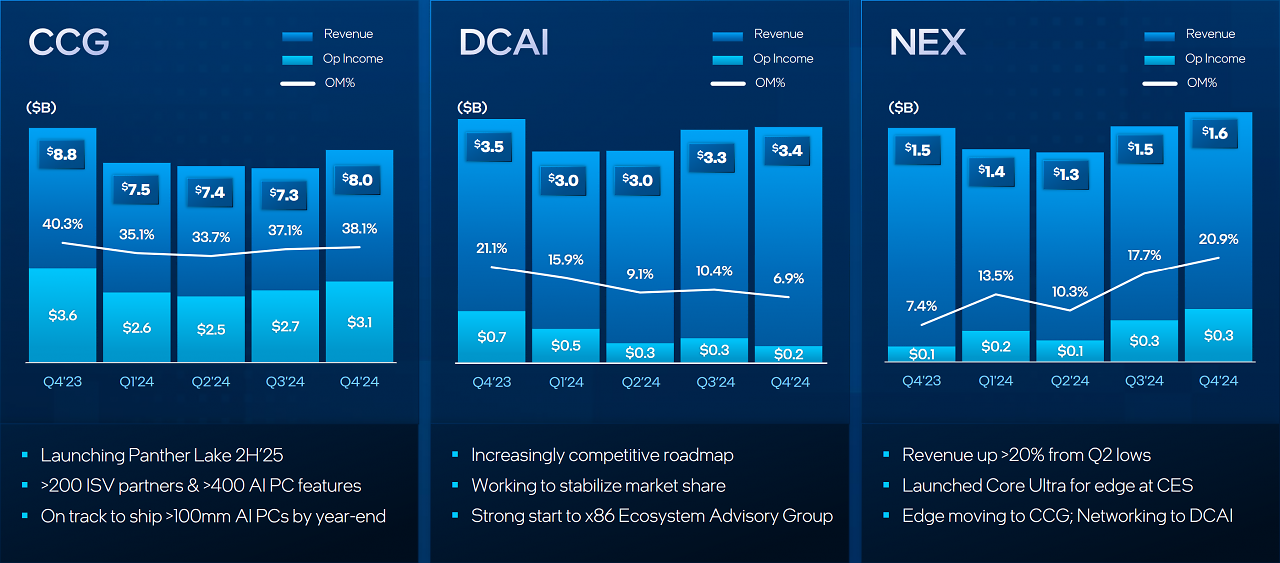

Wieder mit Blick auf die aktuellen Quartalszahlen waren die meisten Sparten im Q3 2024 recht unauffällig - Umsatz und Gewinn ändern sich nur geringfügig im Bereich um 100 Millionen US-Dollar. Größere Bewegung gab es aber bei Intels Client Computing Group, die beim Umsatz um 700 Millionen auf 8 Milliarden US-Dollar zulegte. Gleichzeitig stieg hier auch der Gewinn von 2,7 auf 3,1 Milliarden US-Dollar an. Nennenswert ist zudem der deutlich gesunkene Verlust der Foundry-Sparte: Im Q3 belastete eine gigantische Abschreibung die Zahlen, jetzt liegt der Verlust bei "nur noch" 2,3 statt 5,8 Milliarden US-Dollar.

Auch spannend: Ryzen 7 9800X3D: Amazon spricht von 649 Euro UVP

Selbst mit Intels Erwartungen an den neuen 18A-Prozess und die Panther-Lake-Prozessoren, mit denen man die eigenen Prozessoren wieder intern fertigt, soll die Foundry ihren Verlust aber wohl noch eine Weile beibehalten. Das Unternehmen rechnet erst Ende 2027 damit, mit der Halbleiterfertigung Gewinn zu erwirtschaften. Ob das gelingt, dürfte maßgeblich davon abhängen, ob der 18A-Prozess am Ende tatsächlich zu TSMC aufschließen oder die Konkurrenz gar überholen kann. Zudem könnte auch ein neuer CEO womöglich für Bewegung sorgen. Intel sucht derzeit noch immer nach einem Nachfolger für Pat Gelsinger - Neuigkeiten dazu gab es im Quartalsbericht nicht.

Wird Intel mit 18A der große Wurf gelingen? Nutzen Sie die Kommentarfunktion und teilen Sie uns Ihre Meinung mit. Zum Kommentieren müssten Sie auf PCGH.de oder im Extreme-Forum eingeloggt sein. Sollten Sie noch keinen Account haben, könnten Sie über eine Registrierung nachdenken, die viele Vorteile mit sich bringt. Beachten Sie beim Kommentieren aber bitte die gültigen Forenregeln.

Quelle: Intel (Präsentation)

[Ins Forum, um diesen Inhalt zu sehen]

Ob Nvidia auch mal das gleiche "Schicksal" erleiden wird? Wettannahme in drei, zwei, eins...

Dann fehlt nur noch, dass China Taiwan angreift und schwupp wars das weltweit mit den tollen Highend-Chips für einige Jahre.

[Ins Forum, um diesen Inhalt zu sehen]

Ist doch ganz einfach, wenn du glaubst Intel steht in den Büchern "katastrophal" da geh stramm short auf den Aktienkurs und mache sofern du Recht hast (oder mindestens die Mehrheit der Leute genauso denkt) ein Vermögen.

Sonst wird es immer teurer und teurer und teurer, wie die letzten Jahre eindrucksvoll und nachhaltig bewiesen.

Auch schlimm, dass Samsung sich ebenfalls selbst zerlegt.

Wenn die nicht bald was machen, ist die ganze eigene Fertigung gefährdet.

Nicht auszudenken, wenn China die vielen Probleme in der Welt als Anlass sieht, sich endlich Taiwan komplett zurück ins Reich zu holen.

Das wäre der Todesstoß für das arrogante Amerika, die sind nicht so erfinderisch und willensstark für China, aus Nichts womöglich was besseres zu machen als andere.

Wir sind ja schon lange aus dem Rennen raus und abhängig von deren Launen.

viel weniger daher sinkt auch das einkommen.

Katastophal ist viel mehr die CCG bis Q2 hatte man hier noch

NB +24% Stück +2% ASP

DT +17% Stück selber ASP

bis Q3 dann nur noch

NB +17% Stückzahlen & +2% ASP = weniger verkauft aber Preis gehalten

DT gleich dem vorjahr Stück und ASP = weniger verkauft preis gehalten

nun nur noch

NB +12% Stück selber ASP = weniger verkauft und preis gesenkt

DT -5% Stück selber ASP = weniger verkauft preis gehalten

wenn der Markt nicht wieder eingebrochen ist ist das übel, sehen wir am Di dann bei den AMD zahlen,

denke aber mal das bei AMD so weiter geht wie bis her. (wird nur total angegeben)

bis Q2 +44% Stück und +14% ASP

bis Q3 +36% Stück und +9% ASP

am ende werden es wohl >40% und >10% ASP werden

Wir reden hier nicht von Zahlen die nahelegen, dass Intel 2026 nicht mehr existieren wird. DAS wären "katastrophale" Zahlen.

Hier wird mal wieder Wortklauberrei betrieben und "lustigerweise" immer von den gleichen Leuten und dass du dies noch unterstützt ist schon etwas traurig.

Ob man die Zahlen jetzt sehr schlecht, sau schlecht, katastrophal nennt, wo ist da der große Unterschied? Von gut sind wir meilenweit entfernt und ja, wenn man sich mal die Umsatz und Margenentwicklung anschaut, kann man durchaus von katastrophal reden:

[Ins Forum, um diesen Inhalt zu sehen]

Und würde man von einem naheliegenden Konkurs ausgehen, würde man wohl eher das Wort ruinös verwenden?

[Ins Forum, um diesen Inhalt zu sehen]

[Ins Forum, um diesen Inhalt zu sehen]

Und ich kann mir auch beim besten Willen nicht vorstellen, dass dies ein Investor gut findet...

Wie wollen sie da noch einen Fuß in den KI Markt kriegen? Ist diese Entwicklung etwa nicht katastrophal, wenn man den KI Beschleuniger komplett einstampft und auf die nexte Gen verweist?

Aber Fanboytum trifft es bei dir wie die Faust aufs Auge.

Und ansonsten tust du genau das was Fanboytum auszeichnet, du redest die Zahlen schön.

Was auf lange Sicht wiederum kein gutes Zeichen ist, auch wenn hier für den Gesamtkonzern die Clientsparte noch die Kohlen aus dem Feuer holt.

Vielleicht solltest mal den Artikel von Volker zu Falcon Shores lesen:

[Ins Forum, um diesen Inhalt zu sehen]

Oder den bereits geposteten von Hardwareluxx:

[Ins Forum, um diesen Inhalt zu sehen]

Nichtmal 500 Millionen an Umsatz haben sie damit geschafft, anstatts die Schönrederrei kann man die Missstände auch einfach mal benennen.

Und das man Falcon Shores streicht ist katastrophal.

Des Weiteren weißt du doch selbst genau, das hier langfristige Verträge vorliegen und es für AMD ein langer Weg ist/war den Marktanteil im Clientsegment, genauer gesagt bei den Notebooks zu stärken.

Von daher mal wieder ein ganz schwaches Argument.

Eine baldige Besserung sieht für mich anders aus

Katastrophal ist nicht immer nur ein Verlust, auch das Streichen von Falcon Shores und der Niedergang der Datacentergroup ist katastrophal. Schau dir doch einfach mal alte Zahlen an...

Ansonsten können wir gerne über die Fertigung reden, nur sehe ich da auch nicht, dass es aufwärts geht. Oder wo sind die Produkte die das bestätigen? Bisher sind es nur Versprechungen seitens intel und darauf kann man aktuell nicht viel geben.

Man braucht sich hierzu nur das Statement zu Gaudi 3 und der Fokussierung auf Falcon Shores anschauen, den man jetzt auch gestrichen hat...

Deine Aussage, für die ich dich kritisiert habe, stimmt eben nicht. Katastrophal ist etwas völlig anderes, als nicht gut.

Ist es ruinös? Zumindest aktuell nicht, da die Clientgroup die Kohlen aus dem Feuer holt. Aber positive Lichtblicke sind hier doch Mangelware.

Zudem kritisierst du nicht, sondern kommst direkt mit infamen Fanboyunterstellungen, was schon ziemlich arm ist.