Mehr Verlust als Umsatz: Intel mit gigantischer Abschreibung - und steigender Aktie

Auf den ersten Blick sehen Intels Geschäftszahlen für das dritte Quartal 2024 schlicht desaströs aus - der Verlust war höher als der Umsatz. Grund dafür ist eine gigantische Abschreibung, die sich aber nicht wiederholen soll.

Zwei Monate nach Abschluss des dritten Quartals hat Intel die Geschäftszahlen für ebendiesen Zeitraum veröffentlicht. Mit Blick auf den Umsatz wurde das erwartete Ergebnis dabei erreicht: Im Voraus sprach das Unternehmen von 12,5 bis 13,5 Milliarden US-Dollar, und mit 13,3 Milliarden lag man hier am Ende im oberen Bereich der Prognose. Gleichzeitig haben die Geschäftszahlen aber auch eine negative Überraschung parat, denn beim Blick auf den Verlust im selben Zeitraum dürfte man zunächst nur ungläubig stutzen. Dieser beträgt sagenhafte 16,6 Milliarden US-Dollar. Sprich: Intel hat buchhalterisch mehr Geld verloren, als das Unternehmen Umsatz gemacht hat.

Gewaltige Abschreibung

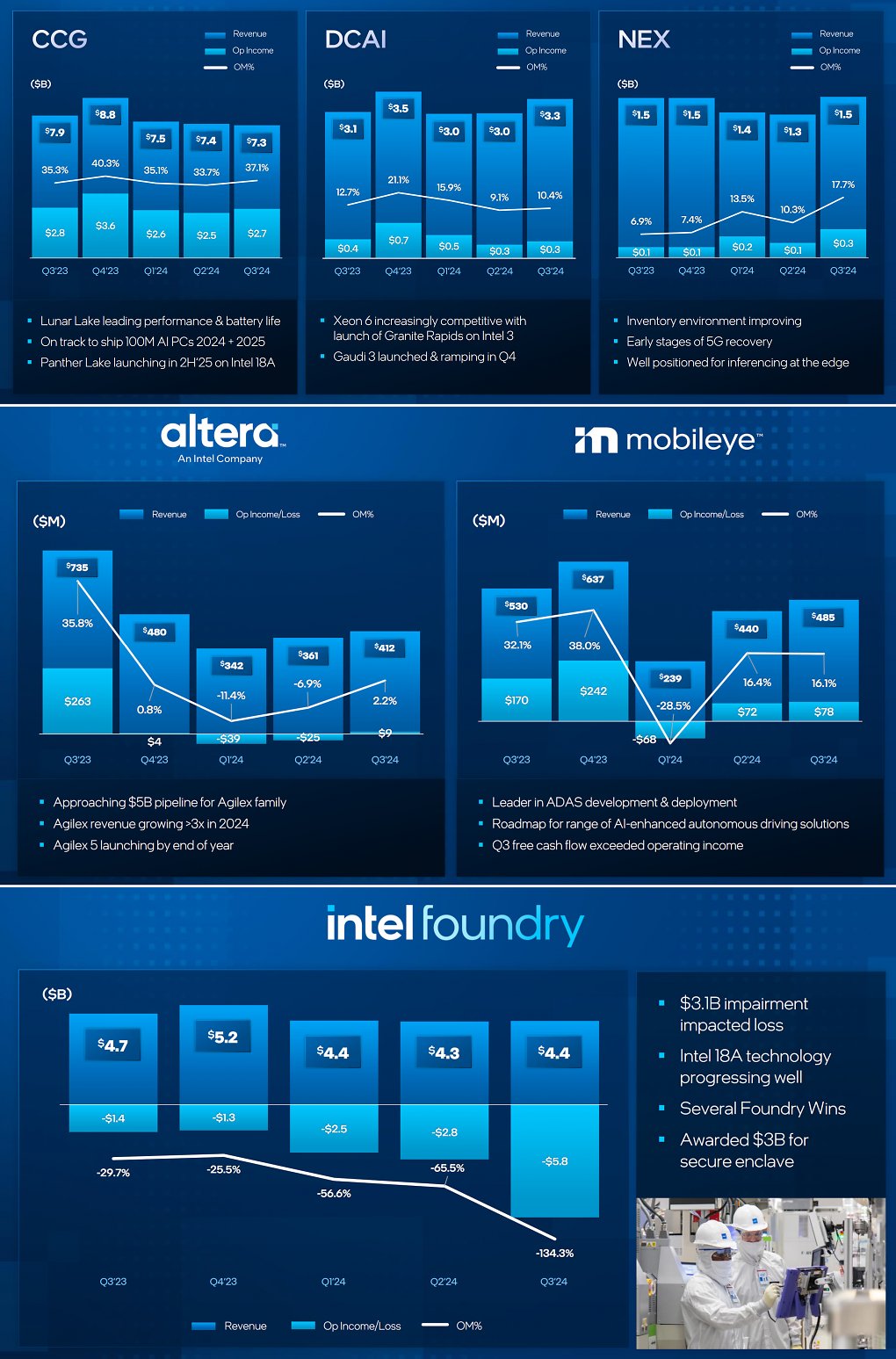

Mit den Geschäftszahlen der einzelnen Sparten hat das allerdings kaum etwas zu tun. Die Client Computing Group, Datacenter and AI, Network and Edge sowie Mobileye und Altera machten alle Gewinn - und zwar jeweils mehr als im vorherigen Quartal. Desaströs sieht es hingegen bei der Foundry-Sparte aus: Einem Umsatz von 4,4 Milliarden US-Dollar stand hier ein Verlust von 5,8 Milliarden US-Dollar gegenüber. Auch damit lässt sich das miese Gesamtergebnis nicht erklären. Stattdessen wird der massive Verlust durch eine hohe Abschreibung begründet: Stolze 15,9 Milliarden US-Dollar wurden abgeschrieben - ein Einmaleffekt, der sich nicht wiederholen soll. Dazu kamen außerdem noch Restrukturierungskosten von 2,8 Milliarden US-Dollar.

Quelle: Intel

Verglichen mit dem Vorquartal konnte Intel den Umsatz in allen Sparten steigern - und auch der Gewinn wuchs fast überall. Die große Ausnahme ist das Foundry-Geschäft, hinter dem ein gigantisches Minus steht.

An der Börse werden Intel die hohen Abschreibungen dabei offenbar nicht zur Last gelegt - direkt nach Bekanntgabe der Geschäftszahlen für das dritte Quartal legte der Kurs ein gutes Stück zu. Dafür verantwortlich dürfte der Ausblick sein: Intel erwartet einen Umsatz von 13,3 bis 14,3 Milliarden US-Dollar und eine wieder deutlich gestiegene Marge. Zuletzt ist sie auf nur noch 15 Prozent eingebrochen, im Q4 werden hingegen wieder 36,5 Prozent erwartet. Einen Verlust soll es allerdings trotzdem erneut geben - der Umbau bei Intel ist noch nicht abgeschlossen.

Quelle: Intel

Verglichen mit dem Vorquartal konnte Intel den Umsatz in allen Sparten steigern - und auch der Gewinn wuchs fast überall. Die große Ausnahme ist das Foundry-Geschäft, hinter dem ein gigantisches Minus steht.

An der Börse werden Intel die hohen Abschreibungen dabei offenbar nicht zur Last gelegt - direkt nach Bekanntgabe der Geschäftszahlen für das dritte Quartal legte der Kurs ein gutes Stück zu. Dafür verantwortlich dürfte der Ausblick sein: Intel erwartet einen Umsatz von 13,3 bis 14,3 Milliarden US-Dollar und eine wieder deutlich gestiegene Marge. Zuletzt ist sie auf nur noch 15 Prozent eingebrochen, im Q4 werden hingegen wieder 36,5 Prozent erwartet. Einen Verlust soll es allerdings trotzdem erneut geben - der Umbau bei Intel ist noch nicht abgeschlossen.

Quelle: Google Finance

Direkt nach Bekanntgabe der Quartalszahlen (Roter Punkt) ging der Kurs wieder nach oben - er pendelte sich bei grob sechs Prozent Zuwachs ein.

Quelle: Google Finance

Direkt nach Bekanntgabe der Quartalszahlen (Roter Punkt) ging der Kurs wieder nach oben - er pendelte sich bei grob sechs Prozent Zuwachs ein.

Auch spannend: Gegen Überhitzung: Intel bringt "Kühlungstreiber", um PCIe auf Temperatur zu halten

Im Fokus steht hier insbesondere Intels Foundry-Geschäft, wo weiterhin alle Hoffnung auf der kommenden 18A-Fertigung liegt. Mit dieser will das Unternehmen wieder an TSMC vorbeiziehen. Damit würde sich das Unternehmen zugleich die Möglichkeit schaffen, gegenüber der Konkurrenz einen Fertigungsvorteil auszuspielen. Für das dritte Quartal spricht Intel hier von gutem Fortschritt bei der Prozessentwicklung und mehreren neuen Kunden für die eigene Fertigung. Ob der langfristige Plan aufgehen wird, TSMC bei der Fertigung einzuholen oder gar zu überholen, bleibt aber natürlich abzuwarten.

Wie lange werden Intels Umstrukturierungen noch die Geschäftszahlen belasten? Nutzen Sie die Kommentarfunktion und teilen Sie uns Ihre Meinung mit. Zum Kommentieren müssten Sie auf PCGH.de oder im Extreme-Forum eingeloggt sein. Sollten Sie noch keinen Account haben, könnten Sie über eine Registrierung nachdenken, die viele Vorteile mit sich bringt. Beachten Sie beim Kommentieren aber bitte die gültigen Forenregeln.

Quelle: Intel via Tom's Hardware

Ich selbst habe mich selbst vor 6 Jahren hier löschen lassen, trotz ausgezeichneter User News von PCGH, und schreibe seit einigen Wochen wieder hier.

Und (leider) nein, der Retrail Desktop PC Markt ist viel kleiner als der Notebook-Bereich seit über 10 Jahren, was auch die Statistiken bei Mindfactory seit langer Zeit anzeigen.

Viel besser sind übrigens die Statistiken bei Reddit, einem viel größerem US Markt. Die gibt es übrigens auch wöchentlich.

Hier die letzte News dazu:

[Ins Forum, um diesen Inhalt zu sehen]

Intel ist hier weit abgeschlagen von AMD, noch viel extremer als bei Mindfactory.

Nein, ganz PCGH und Computerbase zusammen, können Intel nicht retten. Dafür seit ihr/ich im Verhältnis zum Gesamtmarkt zu unbedeutend.

Intel ist viel effizienter geworden, aber nicht wegen PCGH, sondern wegen dem Markt dahinter.

selbst im Q3 haben sie noch 2,1Mrd damit Umgesetzt, und das obwohl schon 26% weniger stückzahlen umgesetzt wurden,

Aber ein deutlich effizienterer Bürocomputer ist doch nicht schlecht, über die üblichen OEM-Verträge.

Ihr selbst habt gestern erst wieder eine Mindfactory News hier veröffentlicht, wo Intel nicht wirklich gut da steht.

Schon vor über 10 Jahren, gab der alte Intel CEO die neue Richtung an, Datacenter first, danach Laptopbereich, und erst dann der Desktop.

Diese Richtlinien zählen heute auch noch so.

Gamer hier bei PCGH sind für Intel ein Nischenmarkt, den man problemlos AMD überlässt.

Da lohnt es sich eher für PCGH Intel zu kritisieren, weil der Markt dahinter zwar klein ist, aber hohe Margen generieren kann, die seit Zen AMD abräumt.

Ja, die Gamingperformance ist eine Katastrophe, und ihr selbst rätselt heute noch, worin der Fehler liegt.

Der Desktop PC-Bereich ist kleiner als der Notebook-Bereich, und sehr wichtig für den OEM-Handel. Genau hier kann die neue Gen unheimlich punkten.

Den Retail-PC-Handel hat Intel doch schon seit Jahren an AMD verloren, aber nicht den Notebook-Bereich. Hier stark zu sein, ist durchaus logisch.