Intel-Zahlen: Massive Rückgänge, Arc ein Minusgeschäft, Fortschritte bei Fertigung

Intel hat die Zahlen für sein drittes Quartal vorgelegt und muss wie schon AMD und Nvidia massive Rückgänge verzeichnen. Das wird auch Auswirkungen auf das Personal haben. Nach Plan läuft es bei der Fertigung.

Wie erwartet, hat Intel schwache Quartalszahlen für sein drittes Quartal vorgelegt. Besonders die Bereiche Datacenter, Notebooks und Grafik enttäuschen.

Schwache Zahlen von Intel

Insgesamt konnte Intel einen Umsatz von 15,3 Mrd. US-Dollar erzielen, ein Minus von 20 Prozent gegenüber dem entsprechenden Vorjahresquartal. Auch die Bruttogewinnmarge bleibt schwach: Mit 42,6 Prozent bleibt man 13,4 Prozentpunkte unter dem Vorjahr. Beim operativen Betriebsergebnis geht es von 5,2 Mrd. Plus im Vorjahr auf ein Minus von 175 Mio. herunter. Durch Steuerrückerstattungen schafft man aber noch einen Gewinn von 1,0 Mrd. US-Dollar. Das sind 85 Prozent weniger als noch vor einem Jahr.

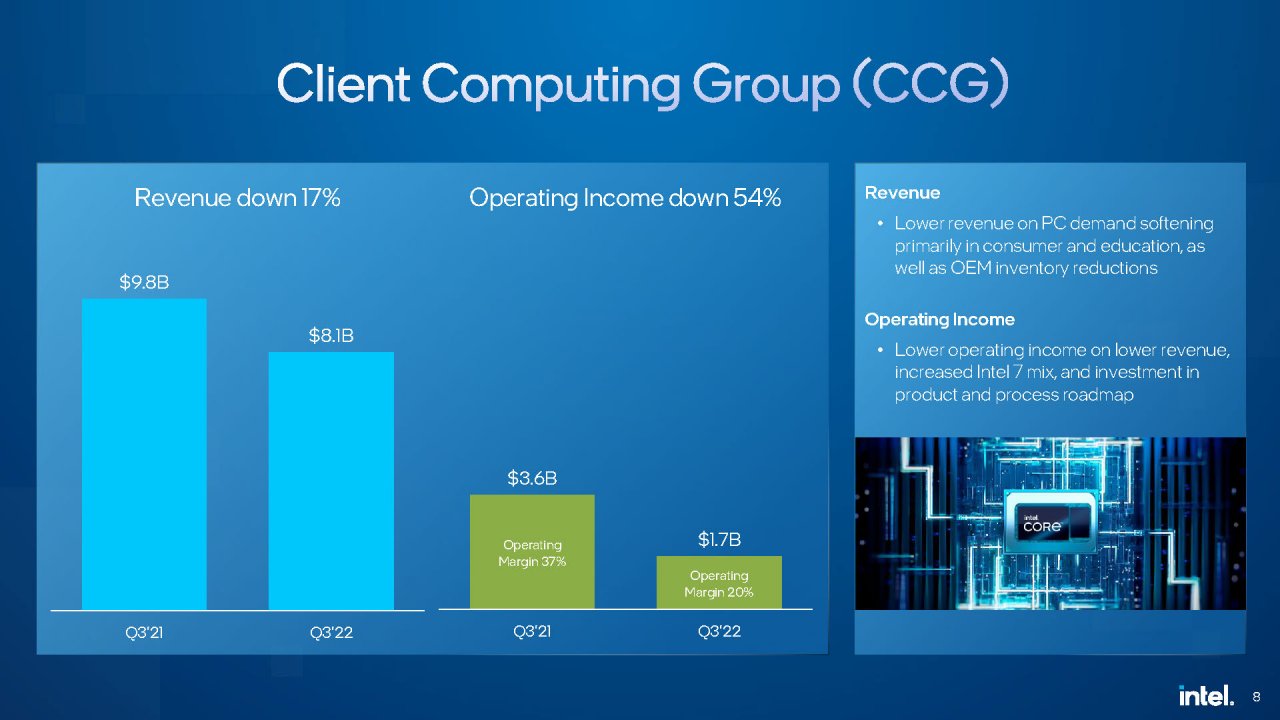

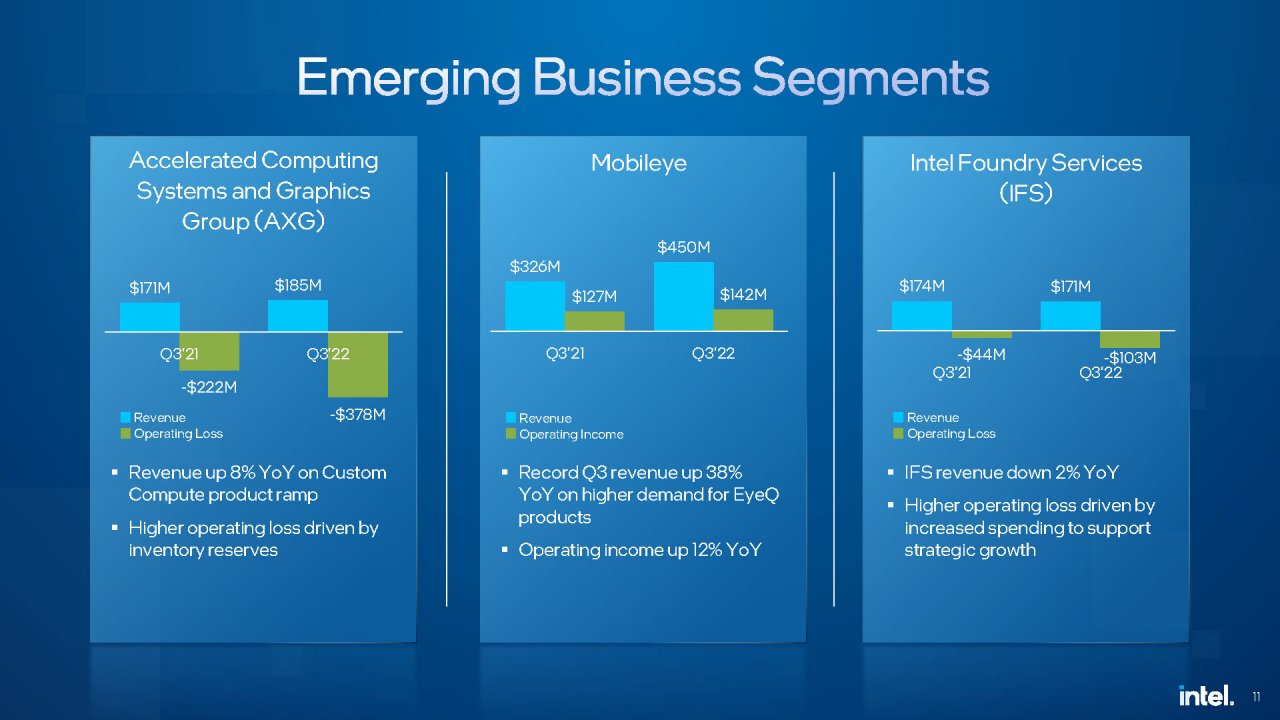

Besonders bitter ist der Datacenter-Bereich, hier sank der Umsatz um satte 27 Prozent auf nun 4,2 Mrd. US-Dollar. Im Servermarkt macht Intel aktuell keinen Gewinn - im Vorjahr standen allein hier noch 2,3 Mrd. USD Gewinn in den Büchern. Auch die Client Computing Group muss beim Umsatz ein Minus von 17 Prozent gegenüber dem Vorjahr verkraften - die Gewinne haben sich mehr als halbiert. Während sich Desktop-CPUs beim Umsatz sogar noch auf Vorjahresniveau halten (und Raptor Lake noch nicht beinhalten), geben die Umsätze bei Notebooks um satte 25 Prozent nach. Kein Spaß macht auch die Grafiksparte. Der Umsatz stieg zwar leicht von 171 auf 185 Mio. USD, dafür wurde der Verlust von 222 Mio. auf nun 378 Mio. ausgeweitet. Arc A770 und Co. sorgen also noch nicht für Gewinnfantasien.

Fertigung schreitet voran

Erfolge kann Intel im Bereich Fertigungsprozesse vermelden. Trotz des herausfordernden Geschäftsumfelds wachse mit jedem Quartal Zuversicht, das Ziel von fünf Nodes in vier Jahren zu erreichen, so Intel. Bei Intel 4 mache man Fortschritte auf dem Weg zur Serienfertigung und werde das Produktions-Stepping bei Meteor Lake im vierten Quartal abnehmen. Das erste Stepping von Granite Rapids habe die Fabrik verlassen und liefere gute Ergebnisse, während Intel 3 weiterhin planmäßig voranschreite. Intel 4 und 3 seien die ersten Nodes, bei denen EUV zum Einsatz kommt. Das werde "einen großen Schritt nach vorn in Bezug auf die Transistorleistung pro Watt und die Dichte darstellen", so Intel. Bei Intel 20A und 18A, den ersten Knoten, die von RibbonFET und PowerVia profitieren, hätten die ersten internen Testchips und die eines großen potenziellen Foundry-Kunden ihr Tape-Out gehabt und würde in den Laboren laufen. Man sei "weiterhin auf dem besten Weg, bis 2025 die Führung bei Transistorleistung und Stromverbrauch wiederzuerlangen".

Beim Ausblick bietet Intel wenig Anlass zur Hoffnung. Man peilt im Q4 2022 14 bis 15 Mrd. USD Umsatz an, womit man sogar unter dem Q3 liegen würde. Eigentlich wollte man in diesem Geschäftsjahr ursprünglich 76 Mrd. Umsatz erreichen, nun sind 63-64 Mrd. realistisch. An der Börse zeigt sich Intel trotzdem gestärkt, offenbar gab es Befürchtungen, dass die Zahlen noch viel schlimmer sind.

als finstere Wolke über ihrer Grafikschmiede.

Dem Fluch hat man sich ja jetzt entledigt und die Sonne strahlt wieder hell und die Luft duftet wieder frisch und unbeschwert.

Koduri als Fluch zu bezeichnen ist angesichts der erfolgreichen Navi-Karten (die er ja von Grund quf mitgestaltete, im Gegensatz zu Vega, wo er erst am Ende mit vorgegebener Architektur dazu kam)

Nicht nur wird NAVI 33 voraussichtlich bei gleichem Prozess, Leistungs und Effizienztechnisch Kreise um die Arc Karten ziehen. Nein sie werden zu gleich noch nicht einmal halb soviel in der Herstellung kosten.

Sbgesehen davon: bis die neuen GPUs kommen die sich direkt gegen Intel positionieren, vergehen noch einige Monate.

Woher der Transistoroverhead kommt ist mir leider nicht bekannt, dazu könnte vielleicht [Ins Forum, um diesen Inhalt zu sehen] was sagen

Aus wirtschaftlicher Sicht macht es manchmal Sinn verlustbehaftete Sparten abzustoßen. Aber langfristig ist es für ein Unternehmen wie Intel wichtig, sich möglichst breit aufzustellen. Das minimiert dann auch Risiken:

Angenommen Intel bleibt am Ende nur noch der x86 CPU Markt kann es schnell gehen und man ist verschwunden.

Es war ja gerade AMD, die - als sie sich mit den Überlegenen Core 2 Prozessoren konfrontiert sahen in Panik ATI um völlig überteuerte 5 Mrd gekauft haben. Aber gerade das, die damit einhergehenden weiteren Märkte (dank APUs - etwa die Konsolen) haben AMD dann gerettet

als finstere Wolke über ihrer Grafikschmiede.

Dem Fluch hat man sich ja jetzt entledigt und die Sonne strahlt wieder hell und die Luft duftet wieder frisch und unbeschwert.

Nicht nur wird NAVI 33 voraussichtlich bei gleichem Prozess, Leistungs und Effizienztechnisch Kreise um die Arc Karten ziehen. Nein sie werden zu gleich noch nicht einmal halb soviel in der Herstellung kosten.

steht es in Form von Navi 33, der voraussichtlich ebenfalls bei TSMC wie ARC in 6nm gefertigt wird und eine Fläche von nur ca. 200mm2 unmittelbar vor der Tür.

wenn sie so weiter machen gibt es kein 3. Generationen NAVI33

Das Schicksal ihrer Grafikschmiede ist daher bereits besiegelt.