Speicherkrise: Keine Billigware aus China - DRAM- und NAND-Preise auf Augenhöhe mit Südkorea

Chinas Speicherproduzenten CXMT und YMTC verabschieden sich von aggressiven Niedrigpreisen. Stattdessen rücken DDR5 und moderne NAND-Prozesse in den Fokus - mit Preisen nahe oder sogar über dem Niveau südkoreanischer Wettbewerber.

In den vergangenen Wochen kursierten Gerüchte, wonach der chinesische DRAM-Hersteller Changxin Memory Technologies (CXMT) einen neuen Preisverfall auslöst, indem DDR4-Speicher massiv unter Marktpreis angeboten wird. Diese Spekulationen werden von Lieferkettenquellen jedoch zurückgewiesen und als unbegründet bezeichnet. Demnach hat CXMT seine Strategie bereits deutlich geändert und sich weitgehend aus dem offenen DDR4-Markt zurückgezogen.

Statt großer Stückzahlen für den freien Markt produziert CXMT laut Quellen von Digitimes nur noch rund 10.000 Wafer DDR4 für wenige langfristige Kunden. Eine breit angelegte Dumping-Strategie gilt damit als unwahrscheinlich. Die internen Lagerbestände an DDR4 sollen nahezu aufgebraucht sein. Ab dem ersten Quartal 2026 ist zudem geplant, die verbliebene DDR4-Produktion von zuvor etwa 20.000 Wafern weiter zu halbieren.

Im Einklang mit Chinas Bestrebungen zur stärkeren Lokalisierung der Halbleiter-Lieferkette haben CXMT und der NAND-Spezialist YMTC ihre Preise in den vergangenen Jahren kontinuierlich angehoben. Inzwischen bewegen sich die Preisniveaus laut Marktbeobachtern nahe an denen südkoreanischer Anbieter wie Samsung und SK Hynix oder liegen in einzelnen Segmenten sogar darüber.

DDR5 im Fokus und verbesserte Margen

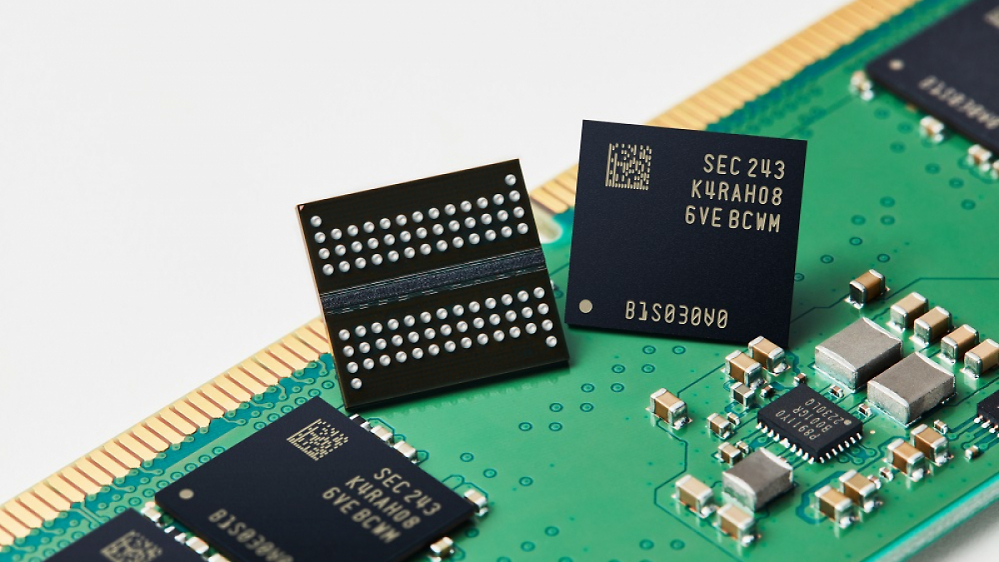

CXMT richtet seine Ressourcen zunehmend auf moderne DRAM-Technologien aus. Im November 2025 wurden neue DDR5-Produkte vorgestellt, die Datenraten von bis zu 8.000 Megabit pro Sekunde sowie Single-Die-Kapazitäten von 24 Gigabit erreichen. Die Ausbeute in der Massenfertigung verbessert sich laut Quellen kontinuierlich, was sich direkt auf die Wirtschaftlichkeit auswirkt.

Historisch lag CXMT bei den Bruttomargen hinter internationalen Wettbewerbern zurück, unter anderem wegen geringerer Prozessreife. Mit der jüngsten Erholung der DRAM-Preise hat sich die Situation jedoch spürbar verbessert. Für das dritte Quartal 2025 wird eine durchschnittliche Bruttomarge von rund 35 Prozent genannt, wodurch sich die Verluste deutlich reduziert haben. Für das Gesamtjahr 2025 wird nun ein Nettogewinn von 2 bis 3,5 Milliarden Yuan prognostiziert, was frühere Erwartungen deutlich übertrifft.

Gerüchte über extrem günstige DDR4-Module, etwa 32-GiByte-Module zu nur 30 Prozent des Marktpreises, werden von Modulherstellern klar zurückgewiesen. Der Markt gilt weiterhin als angebotsgetrieben, in dem selbst moderate Preisnachlässe schnell Abnehmer finden würden.

Anhaltende Knappheit trotz Ausbauplänen

Auch auf der NAND-Seite zeigt sich der Strategiewechsel. Für Januar 2026 werden von SK Hynix Preise von rund 20 US-Dollar pro 1-Terabit-Wafer genannt, während YMTC in bestimmten Kanälen 21 bis 21,5 US-Dollar verlangt. Der Aufpreis wird laut Abnehmern durch eine verlässlichere Lieferfähigkeit ausgeglichen.

Obwohl sowohl CXMT als auch YMTC ihre Kapazitäten ausbauen, rechnen Branchenanalysten nicht mit einer schnellen Entspannung. Die dritte Ausbaustufe von YMTC in Wuhan könnte 2026 anlaufen, nennenswerte Volumina werden jedoch erst ab 2027 erwartet. Ähnlich verhält es sich bei CXMTs geplanter Erweiterung in Shanghai, wo die eigentliche Produktionsaufnahme ebenfalls erst 2027 realistisch erscheint.

Insgesamt sehen Marktbeobachter die derzeitige Speicherknappheit als strukturell an. Eine spürbare Entlastung vor 2026 oder 2027 gilt als unwahrscheinlich. Mit dem wachsenden Einsatz von KI-Anwendungen dürfte die Nachfrage nach DRAM und NAND weiter steigen und die Preisentwicklung zusätzlich stützen.

Zeitweise gab es Befürchtungen, die Speicherkrise könnte China in die Hände spielen. Doch da unterliegt man ähnlichen wirtschaftlichen Bedingungen wie die großen Anbieter aus Südkorea, Japan und den USA. CXMT plant sogar eine Neulistung an der Börse (IPO), weshalb es auch für die chinesische Regierung nicht einfach ist, das Geschäft komplett durchzusubventionieren. Kioxia hatte zum Beispiel gemeldet, dass die Ware für 2026 quasi ausverkauft ist. Wer kurzfristig Chips benötigt, ist also auf andere Anbieter angewiesen. Die Platzhirsche sind SK Hynix, Samsung und Micron. Je nach Produkt können aber auch kleinere Anbieter wie beispielsweise Nanya, Winbond oder ISSI infrage kommen.

Dein erstes Post war aber in der Vergangenheit formuliert und bezog sich auf eine Aussage, die explizit schnelle Änderungen in der aktuellen Situation erwartet: "Einerseits könnte man die Annahme als naiv bezeichnen. Aber die Chinesen hätten den Markt genauso beeinflussen können"

Da war zumindest für mich nicht erkennbar, dass du vom Jahr 2035 sprichst.

Dein erstes Post war aber in der Vergangenheit formuliert und bezog sich auf eine Aussage, die explizit schnelle Änderungen in der aktuellen Situation erwartet: "Einerseits könnte man die Annahme als naiv bezeichnen. Aber die Chinesen hätten den Markt genauso beeinflussen können"

Da war zumindest für mich nicht erkennbar, dass du vom Jahr 2035 sprichst.

In den nächsten Jahren kann man da nicht so viel erwarten. Eher was um das Jahr 2030+ aber genau da beginnen dann die Probleme. Bis dahin dürfte die Lage eine völlig andere sein, entweder weil bei AI schlicht die Luft ausgeht (Das kann nicht ewig so weiter gehen) oder weil der Markt dann mittlerweile weitestgehend darauf reagiert hat. Und das für ein Stück technik das weitestgehend standardisiert ist also technisch keine ansatzweise so große Hürde ist wie andere Halbleiterprodukte. Da gibt es andere Bereiche die sind wesentlich kritischer bspw. im HPC wo man weiterhin am Amerikanischen Tropf hängt.

Mein Punkt war ein anderer: Die Fähigkeit, Preise zu beeinflussen, ist keine Frage des heutigen Status quo, sondern der strukturellen Entwicklung. Und genau da wird es interessant, weil China in den letzten 15 Jahren gezeigt hat, dass sie in praktisch jeder Industrie, in der es politisch gewollt war, enorme Überkapazitäten aufgebaut haben – oft aus einer schlechteren Ausgangslage als heute im Halbleiterbereich. Solar, Wind, Batterien, Autos, Stahl, Aluminium, Schiffbau, Chemie: alles Branchen, die kapitalintensiv, technologisch anspruchsvoll und global umkämpft waren. Trotzdem hat China sie in ein bis zwei Jahrzehnten dominiert.

Der Hinweis, dass DRAM technisch schwieriger ist, stimmt. Der Hinweis, dass man Kapazitäten nicht in zehn Wochen hochzieht, stimmt ebenfalls. Aber beides widerspricht meinem Punkt nicht. Es bestätigt ihn sogar: Wenn man über die Fähigkeit zur Preisbeeinflussung spricht, dann redet man zwangsläufig über einen Zeithorizont von fünf bis fünfzehn Jahren. Und genau diesen Zeithorizont habe ich gemeint.

Die Gegenargumente beziehen sich fast ausschließlich auf den Ist-Zustand. Der ist unstrittig. Aber der Ist-Zustand ist nicht statisch. China baut heute mehr neue Halbleiterfabriken als jedes andere Land. Trotz Sanktionen investieren sie über dreißig Prozent der weltweiten Halbleiter-CapEx. Sie entwickeln eigene DUV-Tools, fertigen 7-nm-Strukturen ohne EUV, und bauen lokale Lieferketten für Chemikalien, Gase und Materialien auf. Das ist nicht das China von 2005. Das ist ein Land, das massiv beschleunigt hat.

Wenn jemand sagt, dass China heute keine Überkapazitäten hat, hat er recht. Wenn jemand sagt, dass China sie niemals haben wird, widerspricht er allen verfügbaren Daten der letzten 20 Jahre. Und wenn jemand sagt, dass China sie vielleicht irgendwann haben könnte, aber erst 2030+, dann sagt er im Grunde exakt das, was ich gesagt habe: Die Frage ist nicht, ob China es heute kann, sondern ob sie es perspektivisch könnten. Und das ist keine gewagte These, sondern eine nüchterne Betrachtung der bisherigen Industriepolitik.

Kurz gesagt: ich behaupte nicht, dass China jetzt sofort RAM-Preise drückt. Ich behaupte, dass es nicht naiv ist, ihnen diese Fähigkeit langfristig zuzutrauen. Naiv wäre nur, den heutigen Zustand als dauerhaft anzunehmen.

HP, Acer, ASUS und Dell validieren gerade Produkte von CXMT.

Lenovo hat erste Laptops mit CXMT Ram bereits im Dezember 2025 gelaunched.

Die Smartphonehersteller Huawei, Xiaomi, Oppo and Vivo

setzen bereits seit geraumer Zeit auf CXMT.

Mir sind da generell eher amerikanische Produkte seit einiger Zeit dubios.