AMD: Gewinn stürzt um 94 Prozent ab, Ryzen mit Schwierigkeiten, RX 7800 "bestätigt"

AMD hat die Zahlen für das zweite Quartal vorgelegt und hat Mühe, unternehmensweit überhaupt noch Gewinne zu machen. Besonders schlimm steht es um die Client-Sparte mit Ryzen. Für das Q3 stellt man neue RDNA-3-Grafikkarten in Aussicht.

Mit Spannung wurden die Zahlen von AMD erwartet, nachdem Intel bereits mit durchwachsenen Zahlen vorgelegt hat. Mit viel Mühe landet AMD im Q2/23 wieder in der Gewinnzone, verbessert sich damit immerhin gegenüber dem Q1/23, aber der Vergleich zum Vorjahr sieht trotzdem schlecht aus.

Ryzen 7000 auf dem Vormarsch?

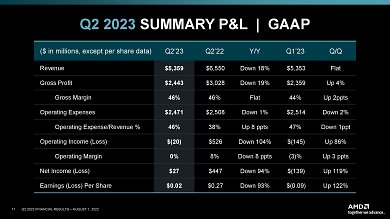

Insgesamt konnte AMD 5,359 Mrd. US-Dollar Umsatz vermelden, das bedeutet einen fast identischen Umsatz zum Vorquartal und ein Minus von 18 Prozent zum entsprechenden Vorjahresquartal. Bei der Gewinn-und-Verlust-Rechnung landet AMD bei einem Plus von 27 Mio. US-Dollar, nachdem man im Vorquartal noch 139 Mio. USD Verlust und im Vorjahresquartal 447 Mio. USD Gewinn gemeldet hatte. Zum Vorjahr geht es beim Gewinn als 94 Prozent in den Keller. Die Bruttomarge stieg auf 46 Prozent an. Entsprechend sieht AMD-CEO Lisa Su das Quartal als "stark" an - man habe die Auslieferungen der 4. Generation an Epyc und Ryzen 7000 "signifikant" erhöht. Im Bereich KI sieht man ein Vielfaches an Interesse, vor allem durch Instinct-Beschleuniger.

Quelle: AMD

AMD: Gesamtergebnis

Quelle: AMD

AMD: Gesamtergebnis

Quelle: AMD

AMDs Geschäftsbereiche

Quelle: AMD

AMDs Geschäftsbereiche

Quelle: AMD

AMD: Umsatzentwicklung

Quelle: AMD

AMD: Umsatzentwicklung

Quelle: AMD

AMD: Ergebnisse der Sparten

Quelle: AMD

AMD: Ergebnisse der Sparten

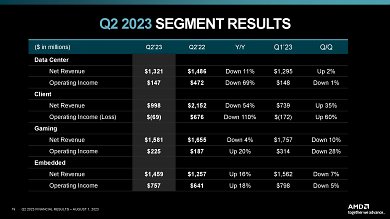

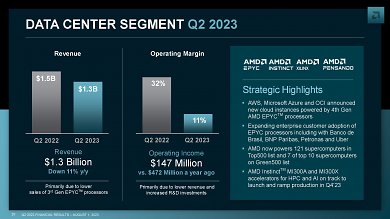

Schaut man sich die einzelnen Segmente an, gibt es viel Licht und Schatten. So zeigte sich ausgerechnet die Sparte Datacenter relativ schwach - mit 1,321 Mrd. US-Dollar Umsatz ging es im Vergleich zum Vorjahr 11 Prozent runter und auch der operative Gewinn schrumpfte um 69 Prozent. Zur Erinnerung: In diesem Geschäftsbereich erwartet Nvidia für das kommende Quartal am 23.8. eine regelrechte Umsatzexplosion. Zumindest zum Vorquartal zeigte sich die Client-Sparte mit Ryzen etwas besser, der Umsatz stieg um 35 Prozent auf nun 998 Mio. US-Dollar. Allerdings steht zum Vorjahr ein Minus von 54 Prozent in den Büchern. Vor einem Jahr war Client noch der umsatzstärkste Geschäftsbereich von AMD, nun ist er der schwächste der vier Segmente. AMD spricht von einer Korrektur des Inventars und eines schwachen Marktes. Trotzdem habe sich die Situation für den PC-Markt verbessert und speziell Ryzen-7000-CPUs hätten sich "signifikant" besser verkauft.

Quelle: AMD

Datacenter

Quelle: AMD

Datacenter

Quelle: AMD

Client

Quelle: AMD

Client

Quelle: AMD

Gaming

Quelle: AMD

Gaming

Quelle: AMD

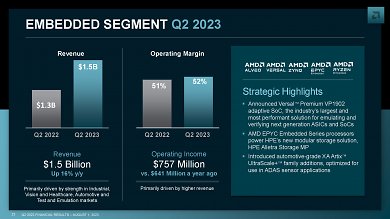

Embedded

Quelle: AMD

Embedded

Neue Radeon-RX-7000-GPUs bestätigt

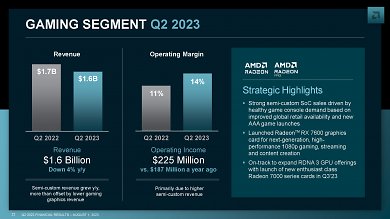

Im Bereich Gaming mit GPUs und Spielekonsolen ging es ebenfalls leicht herunter - während der Umsatz bei Semi-Custom-Chips stieg, fiel der Umsatz mit Gaming-CPUs deutlicher. Immerhin bestätigte AMD, dass man auf Kurs sei, im dritten Quartal eine neue Enthusiasten-GPU der RX-7000-Serie zu veröffentlichen. Ende August soll es laut Gerüchten und AMD-eigener PR so weit sein - ob nun Radeon RX 7800 (XT) oder RX 7700 (oder beides), wird man abwarten müssen. Am besten steht noch die vierte Abteilung da: Embedded (aka Xilinx) hat sich zum zweitstärksten Bereich bei AMD nach Umsatz entwickelt, 1,459 Mrd. US-Dollar bedeuten ein Plus von 16 Prozent zum Vorjahr. Operativ gewinnt AMD hier 757 Mio. US-Dollar, mehr als mit allen anderen Bereichen zusammen.

Wie immer an der Börse ist der Ausblick wichtig. AMD rechnet im Q3-23 mit einem Umsatz von ca. 5,7 Mrd. US-Dollar, das ist ziemlich genau auf dem Umsatzniveau vor einem Jahr. Es wäre das fünfte Quartal in Folge ohne nennenswerte Änderungen beim Umsatz. Interessant ist, wer von den Segmenten das meiste Geld umsetzt. Während Gaming und Embedded sinken sollen, erwartet AMD ein zweistelliges Plus bei Epyc und Ryzen. An der Börse werden die neuen AMD-Zahlen leicht positiv aufgenommen.

Die allergrößte Frage lautet, wie viele Fertigungskapazitäten AMD eigentlich sich sichern konnte.

Das ist die große Frage, man muss das ja auch alles zeitnah buchen und an der Stelle wäre interessant zu wissen wie gut der Forcast von AMD war?

Aber da AMD hinter Apple TSMC zweitgrößter Kunde ist, kann es nicht ganz so wenig sein.

Wenn man wüsste wie viel Wafer sie geordert haben, könnte man ja in etwa auf die Stückzahl kommen. (Die Yield muss man halt schätzen)

AMD hat einen gestaffelten Release gemacht und der Fokus lag halt nicht auf den X Produkten... Es muss ja auch alles validiert werden und ich bezweifle, dass AMD schon die Personalressourcen hat so viel Parallel zu stemmen.

Während sie im Datacenterbereich wohl schon Kunden mit 50%+ Anteil haben. (wurde auch im Call gesagt)

Des Weiteren, wie oben schon erwähnt, haben sie in dem Bereich (Datacenter) höhere R&D Kosten... Wurde alles im Call gesagt, man hätte nur zuhören müssen.

Geld ist genug da, fand aber die Bepreisung der Mainboards sorry "Ekelhaft" wenn ich überlege mein X570 kostete 160€ neu. Wenn der X3D Dual Cache gehabt hätte OK aber als der so kam wie er ist war es bei mir vorbei.

Quadchannel DDR5 jaja ob man das braucht, darum geht es nicht, sondern um haben wollen.

Am Ende war eigentlich nur PCiEX v5 neu und sonst nur Teuer. Also nein Danke. Wenn ich schon den Sockel wechsel und RAM dann muss es im Rahmen bleiben und auch paar Coole neue Features mitbringen, die gab es aber nicht dafür gefühlt 5 mal so Teuer.

mfg