Intels Quartalszahlen: Mäßiger Ausblick sorgt für Kursrutsch, trotz guter Geschäfte

Im vierten Quartal 2025 hat Intel die zuvor gesteckten Erwartungen übertroffen. Aufgrund eines schwachen Ausblicks gab der Aktienkurs trotzdem deutlich nach. Vergleichsweise gut lief es im Datacenter- und KI-Segment.

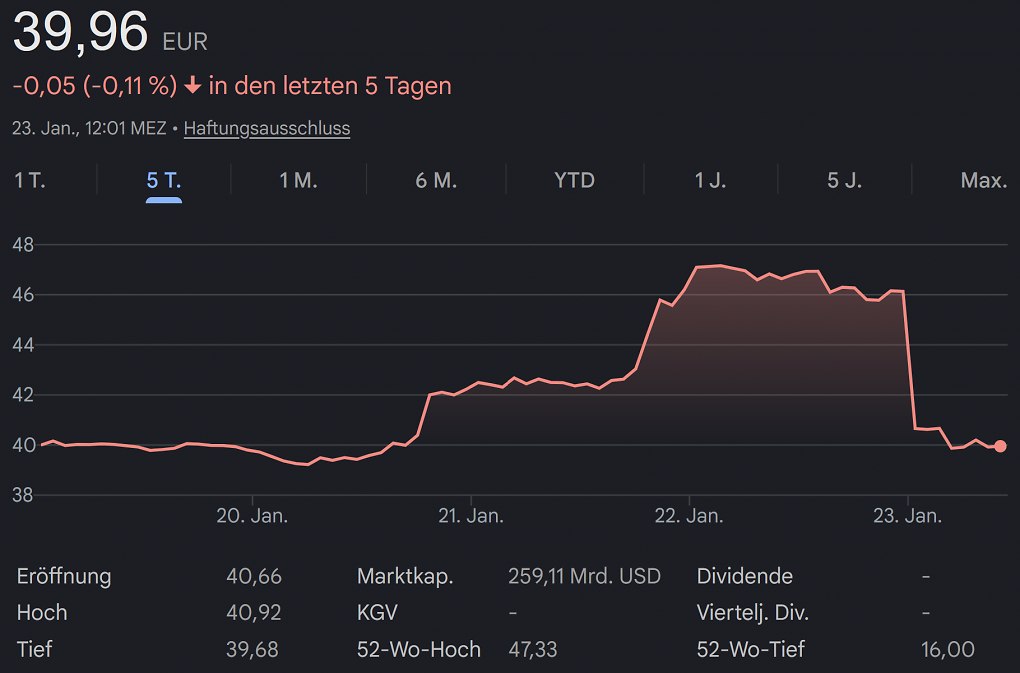

In der Nacht von Donnerstag auf Freitag hat Intel die Quartalszahlen für das vierte Quartal 2025 vorgelegt und die Erwartungen damit übertroffen. Dem Aktienkurs des Unternehmens half das aber nicht. Ganz im Gegenteil: Nachdem der Preis in den vorherigen Tagen immer weiter angestiegen war, gingen diese Kursgewinne mit der Veröffentlichung der Geschäftszahlen ruckartig verloren. Dabei verlief das vergangene Quartal überraschend gut.

Jetzt besser, bald schlechter

Ursprünglich hatte Intel für das Q4 2025 einen Umsatz von 13,3 Milliarden US-Dollar, eine Marge von 36,5 Prozent und einen Gewinn pro Aktie von 0,08 US-Dollar erwartet. Mit 13,7 Milliarden US-Dollar, 37,9 Prozent und einem Gewinn von 0,15 US-Dollar pro Aktie lief es am Ende wesentlich besser. Bei Umsatz und Marge wurden die Werte des Vorjahresquartals zwar verfehlt, das war aber durch die Prognose längst eingepreist. Vermutlich wurde der Kursrutsch stattdessen durch den Ausblick für das erste Quartal 2026 ausgelöst. Gewinn soll es dann gar keinen mehr geben. Gleichzeitig sollen die Marge auf 34,5 Prozent und der Umsatz auf 11,7 bis 12,7 Milliarden US-Dollar sinken. Gegenüber dem Vorjahresquartal wäre das durchweg eine Verschlechterung, die die Aktionäre abstrafen.

Quelle: Google Finanzen

Die zuvor aufgebauten Kursgewinne gingen mit der Veröffentlichung der Quartalszahlen ruckartig verloren.

Mit Blick auf die einzelnen Sparten gab es im vergangenen Jahr insbesondere im Datacenter- und KI-Segment ein deutliches Wachstum. Hier wurden nun 4,7 Milliarden US-Dollar umgesetzt - und auch die Einnahmen stiegen auf 1,3 Milliarden US-Dollar. Beides sind im Vergleich zu vorherigen vier Quartalen Bestwerte. Die größere Consumer-Sparte musste hingegen leicht Federn lassen. In beiden Fällen machen Intel dabei angeblich Lieferschwierigkeiten zu schaffen. Die Fertigung kommt nicht hinterher.

Quelle: Google Finanzen

Die zuvor aufgebauten Kursgewinne gingen mit der Veröffentlichung der Quartalszahlen ruckartig verloren.

Mit Blick auf die einzelnen Sparten gab es im vergangenen Jahr insbesondere im Datacenter- und KI-Segment ein deutliches Wachstum. Hier wurden nun 4,7 Milliarden US-Dollar umgesetzt - und auch die Einnahmen stiegen auf 1,3 Milliarden US-Dollar. Beides sind im Vergleich zu vorherigen vier Quartalen Bestwerte. Die größere Consumer-Sparte musste hingegen leicht Federn lassen. In beiden Fällen machen Intel dabei angeblich Lieferschwierigkeiten zu schaffen. Die Fertigung kommt nicht hinterher.

Die passende Sparte lag weitgehend auf Linie der vorherigen Quartale: Die Foundries erwirtschafteten 4,5 Milliarden US-Dollar Umsatz, verursachten aber gleichzeitig 2,5 Milliarden US-Dollar Verlust. Immerhin: Die 18A-Fertigung kommt langsam in Fahrt und Intel ist mit Blick auf den Nachfolger 14A weiterhin zuversichtlich. Womöglich wird sich die Situation hier also in den kommenden Quartalen zunehmend verbessern. Anders ist es hingegen bei den weiteren Geschäftsfeldern: Diese haben durch den abgeschlossenen Verkauf der FPGA-Sparte Altera stark an Bedeutung verloren, und ohne eine größere Übernahme dürfte das wohl auch so bleiben.

Intels Quartalszahlen: Die wichtigsten Eckdaten

Auch spannend: Intel Arc Pro B70: Profi-Grafikkarte mit G31 und 32 GiByte?

Wie es langfristig bei Intel weitergeht, ist derzeit schwer zu sagen. Viel dürfte an der Fertigungssparte hängen: Technische Erfolge könnten den anderen Sparten zu einer besseren Marktposition verhelfen. Gleichzeitig könnten externe Kunden für zusätzliche Einnahmen sorgen, die den Verlust der Sparte reduzieren und damit Intels Gesamtergebnis verbessern. Für beides muss Intels nächster Prozess, 14A, aber ein Erfolg werden. Hierzu wird man wohl in den kommenden Monaten zunehmend mehr erfahren. Die Serienreife soll im Jahr 2027 erreicht werden.

Was erwarten Sie in den kommenden Monaten von Intel? Nutzen Sie die Kommentarfunktion und teilen Sie uns Ihre Meinung mit. Zum Kommentieren müssten Sie eingeloggt sein. Sollten Sie noch keinen Account haben, könnten Sie über eine Registrierung nachdenken, die viele Vorteile mit sich bringt. Beachten Sie beim Kommentieren bitte die gültigen Forenregeln. Folgen Sie uns außerdem für Neuigkeiten in der Hardware-Welt oder unsere exklusiven Inhalte gern auf Whatsapp und X. Unsere Video-Inhalte (oftmals gewürzt mit einer Prise Humor) finden Sie bei Youtube, Instagram und Tiktok.

Quelle: Intel via Tom's Hardware