Quartalszahlen von Intel: Deutlicher Rückgang bei Servern und CPU-Preisen

Intel hat Zahlen für das erste Quartal 2021 vorgelegt. Der Umsatz bleibt demnach relativ stabil, allerdings macht der Chipgigant pro CPU weniger Gewinn. Im Servergeschäft ging der Gewinn deutlich zurück - wohl auch wegen der starken Konkurrenz durch AMD.

Eigentlich hat Intel ganz solide Quartalszahlen vorgelegt. Im ersten Quartal verbuchte der Chipgigant demnach einen Umsatz von 19,673 Milliarden US-Dollar - etwa 1,1 Milliarden mehr als prognostiziert. Zwischen Januar und März 2020 hatte man mit 19,828 Milliarden einen ähnlichen Wert erzielt. Im Detail aber zeigt sich, dass Intel schon mal besser dastand. So verringerte sich der Nettogewinn zum Beispiel von 5,7 auf 3,4 Milliarden US-Dollar. Allerdings schmälerten ein Aktienrückkaufprogramm und eine 2,2 Milliarden Dollar schwere Zahlung an VLSI den Gewinn, die man wegen eines verlorenen Patentstreits zu leisten hatte.

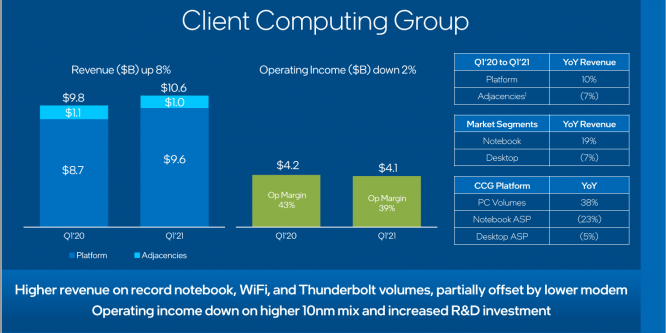

Getrübt wird das Ergebnis auch von geringeren Margen. So setzte die PC Client Group mit Desktop- und Notebook-Prozessoren nun zwar 10,605 statt 9,775 Milliarden US-Dollar um, allerdings sank im Vorjahresvergleich gleichzeitig auch der Gewinn von 4,225 auf 4,120 Milliarden Dollar. Der Umsatz mit Mobile-Chips stieg dabei um 19 Prozent, während man bei Desktop-Prozessoren sieben Prozent einbüßt. In beiden Fällen sanken die Absatzpreise: Bei Notebook-Prozessoren fiel der ASP (Average Selling Price) um satte 23 Prozent, bei Desktop-CPUs immerhin um fünf.

Data Center Group verliert deutlich

Deutliche Abstriche muss Intel bei der Data Center Group in Kauf nehmen. Hier sank der Umsatz von 6,993 auf 5,564 Milliarden US-Dollar. Noch deutlicher zeigt sich der Rückgang beim Gewinn, der gegenüber dem Vorjahresquartal von 3,492 Milliarden US-Dollar auf 1,273 schrumpft. Der ASP-Rückgang betrug hier 14 Prozent, gleichzeitig lieferte man 13 Prozent weniger Prozessoren aus. Im Server-Segment dürfte vor allem AMD dem Platzhirsch das Leben erschweren, denn den aktuellen Epyc-Prozessoren hat Intel zumindest an der Spitze derzeit wenig entgegenzusetzen. Auch ARM-Designs drängen zunehmend in die Server-Sparte.

Mehr zum Thema: CPU-Umfrage zum Q2 2021: Schafft Intel das Comeback im PCGH-Forum? [Erinnerung]

Intel gibt sich unterdessen zuversichtlich und verweist auf kommende Innovationen. Für das zweite Quartal 2021 erwartet der Konzern einen Umsatz von rund 18,9 Milliarden US-Dollar. An der Börse büßte Intel zuletzt rund drei Prozent an Wert ein.

Quelle: Intel

Der größte Lüfterjunge hier im Forum bezeichnet mich als Lüfterjungen, weil ich deinen Unsinn klar gestellt habe. Der war echt gut! Hättest du deinen Beitrag nochmal durchgelesen, bevor du gepostet hättest, wäre es dir vermutlich selber aufgefallen.

Der größte Lüfterjunge hier im Forum bezeichnet mich als Lüfterjungen, weil ich deinen Unsinn klar gestellt habe. Der war echt gut! Hättest du deinen Beitrag nochmal durchgelesen, bevor du gepostet hättest, wäre es dir vermutlich selber aufgefallen.

Wobei du schon mehrfach unter Beweis gestellt hast, dass deine Finanzkenntnisse gleich 0 sind und du dir keine Gelegenheit entgehen lässt intel als den großen Heiland darzustellen.

Und wenn man die Zahlen von intel nüchtern betrachtet kommt man eben zu einem anderen Schluss, auch wenn man in deinen Augen dann wohl ein böser Lüfterjunge ist.

Der Umsatz und die Marge im Datacenterbereich ging massiv zurück ---> erfreut die Analysten nicht sehr.

Der Umsatz im Clientbereich stieg, jedoch fiel die Marge --> gefällt den Analysten auch nicht.

Es hilft da einfach nicht nur auf die absoluten Zahlen zu schauen, man muss auch in der Lage sein diese einzuordnen. Und wenn man jetzt mal die erhöhten Stückzahlen mit der alten Marge ansetzt erhält man gleich ein ganz anderes Ergebnis. Ergo hat intel da ein Problem, ob du es magst oder nicht.

Und das hast du mittlerweile so oft schon bewiesen, dass du absolut keinen Schimmer von den Finanzen hast, haust deine Schinken aber immer wieder raus und wunderst dich dann über Gegenwind. Würdest du dich auskennen, hättest du niemals 2 Milliarden an Umsatz hinzugerechnet! Vermutlich weißt du nichtmal was Umsatz bedeutet, anders kann ich mir die Aktion nicht erklären!

Nur kaufe ich nicht bei Firmen, die den Markt manipuliert haben, wodurch der Konsument jahrelang überhöhte Preise bezahlen musste. Aber das kann ja jeder für sich entscheiden.

Der Istzustand von intel wurde aufjedenfall deutlich beschrieben und der sieht nicht so toll aus wie du es gerne hättest und wenn dich das in deiner Weltansicht kränkt, können wir leider auch nichts machen.

- AMD hat mit TSMC einen verlässlichen Partner bezüglich der Fertigung und da sieht es nicht so aus, dass intel schnell aufholen oder gar vorbeiziehen kann. Wenn du andere Infos hast, poste sie gerne.

- Der Zukauf von Xilinx ist ein extrem guter move von AMD.

- AMD ist mit Nvidia wieder gleich auf bei den Consumer Grafikkarten, intel muss sich da erstmal unter Beweis stellen.

- AMD bietet aktuell im Serversegment und im Desktopsegment die besseren CPUs an und es sieht aktuell nicht so aus, als könne intel Zen4 nächstes Jahr übertrumpfen, wenn du andere Gerüchte kennst, teile sie gerne.

intel hat folglich das Problem,

- dass AMD im CPU Bereich wieder erstärkt ist und ARM mehr in das Serversegment drückt.

- sie hinsichtlich KI mit nvidia einen starken Gegenspieler haben und AMD mit Xilinx auch auf der Matte steht.

- ihre Fertigung hinterherhinkt

- sie mit ihren Grafikkarten hinsichtlich der Leistungsfähigkeit (im Bezug auf die Leaks) zu spät dran sind, bis die gelauncht werden steht schon RDNA 3 und die next gen von nvidia vor der Türe

Von daher ist das Momentum aktuell klar mehr bei AMD und nvidia. Intel hat einige Baustellen zu beheben und muss in einigen Bereichen erstmal wieder aufschließen und die beiden Konkurrenten schlafen halt auch nicht. Vor allem hat AMD jetzt halt auch wieder Kohle, da werden sie dann auch schön am Ball bleiben.

Und offensichtlich sehen die Analysten das genauso wie ich, aber vermutlich haben wir alle Unrecht und du bist der einzige mit Durchblick hier!

Wie so oft bei dieser vielfach vorgetragenen Aussage völliger Unsinn (übrigens selbst bei den Desktop-CPUs). AMD verlor aufgrund mangelnder Konkurrenzfähigkeit mit seinem Opteron bereits ab 2007 zunehmend Marktanteile im Datacenter und war ab spätestens 2011 nicht mehr relevant. Zu der Zeit verkaufte Intel in seiner E7-Serie bereits regulär bis zu 10 Kerne und vollkommen ohne jedweden Druck seitens AMD. In 2014 folgten 15-Kerner, 2015 18-Kerner, in 2016 dann 24-Kerner und in 2017 dann 28-Kerner, denen AMD auch weiterhin nichts entgegenzusetzen hatte. Und auch bezüglich der Skalierbarkeit konnte AMD nie mithalten; bereits der ursprüngliche E7 konnte bis zu 8-Socket-Systeme aufbauen.

Über die nun wieder existierende Konkurrenz im Markt darf man sich sicherlich freuen, deshalb muss man aber nicht versuchen die Geschichte umzuschreiben.

Du bezeichnest meine Aussage als Unsinn und belegst sie mit Argumenten, die ich mit dem Bulldozer Unfall schon angerissen hatte.

Der ganz normale Forenwahnsinn

Darüber hinaus folgt ansonsten aber wieder kleinkarierter Unsinn, teilweise wie gewohnt extrem eingefärbt, aber schön dass ansonsten dein alleiniges Gegenargument wie immer zu sein scheint, dass ja alle außer dir einem Bias erlegen zu sein scheinen. Ach, ich vergaß, nicht alle, natürlich nur ich.

Das fängt bereits bei diesem unsinnig-krampfhaften Wörtlichnehmen meiner beispielhaften Aufsummierung an (die hier natürlich ebenso auf der falschen Position erfolgte, denn die korrekte ist "All Other"). Intel hat hier 2,2 Mrd. US$ "vorläufig/-bereitend rausgezogen" und dies schlägt sich in einem deutlich niedrigeren Operating Income nieder gemäß der maßgeblichen GAAP-Bilanzierung.

Ja ich weiß, überbewerten darf man meine Post natürlich nicht, insbesondere, wenn die etwas an deiner Weltansicht, insbesondere zu deinem heißgeliebten AMD infrage stellen ... wobei das letzten Endes jedoch auch nur für dich gilt, denn für den Rest ist das schlicht ein Ist-Zustand.

AMD wird weiterhin Marktanteile gewinnen und damit auch mehr Umsatz generieren, jedoch auch weiterhin nur langsam und schrittweise, da es hier kein explosionsartigen Sprünge im Markt gibt.

Und Wunschdenken spielt bei dir offensichtlich vielfach mehr eine Rolle als bei mir. Einen Fehler zu machen ist eine Sache, aber ich erlaube mir nicht alles in frühlichen Farben zu sehen um meinem Bias zu fröhnen, nur damit die Welt für mich rosiger aussieht. Es ist am Ende immer das gleiche Lied bei dir. Die wirtschaftliche Entwicklung kann dir bei AMD gar nicht rosig genug und bei Intel gar nicht schwarz genug dargestellt werden. Sollte es Intel in den nächsten 18 bis 36 Monaten möglicherweise gelingen einen nennenswerten Teil seiner größeren Probleme zu überwinden, dürfte das wohl dem Einsturz deines Weltbildes gleichkommen, wie es scheint.

Für den Rest, schauen wir einfach mal auf die Bilanzen und die nächsten Zahlen von Mercury. Dafür, dass es bei AMD vorerst weiter aufwärts gehen wird, bedarf es keiner prophetischen Fähigkeiten.

*) Was auch plausibler ist, denn die vermeintliche DCG-Zuordnung stieß mir gestern auch schon ein wenig auf, jedoch übersah ich die passende Position und daher fehlte die alternative Unterbringungsmöglichkeit dieses Betrages.

Mit Finanzen hast du soviel am Hut wie die Volksrepublik Kongo mit ihrer ersten Mondlandemission.

Zum einen werden Rückstellungen nicht vom Umsatz abgezogen, sondern vom Gewinn. Denn der Umsatz verändert sich nicht, egal wie viel Aufwendungen ich habe und zum anderen geht sowas immer vom kompletten Betriebsergebnis weg und wird nicht eine speziellen Businessgroup zugewiesen, um dort die Zahlen bewusst schlechter aussehen zu lassen. Und wenn man sowas im Ausnahmefall einem Bereich zuordnet, da dieser zu 100% schuld ist, zieht man das erst zum Schluss ab, um den Aktionären gute Zahlen präsentieren zu können. Frei dem Motto, bei uns lief es gut, das war jetzt halt ne einmalige Sache.

[Ins Forum, um diesen Inhalt zu sehen]

Zudem bei den Patenten die veletzt wurden, wohl auch die Clientsparte betroffen wäre

VLSI kann das Verfahren jedoch in einer letzten Instanz noch ein weiteres Mal versuchen aufrollen zu lassen, d. h. man wird wohl erst in den kommenden Monaten sehen, ob Intel hier tatsächlich verliert. Falls nicht, werden sie diesen Betrag den Bilanzen wieder als Einmalzahlung zuführen.

Wobei es natürlich sein kann, dass der Beitrag nicht groß gestiegen ist, weil intel ihre hw zum größtenteil verschenken musste. Aber gerade die Großanbieter wie Amazon und co, werden dann doch lieber das bessere Produkt nehmen

Genaugenommen musste AMD mit dem Wegfall der Alt-Konsolen-SoCs in 1Q20 sogar einen Operating Loss im Segment Enterprise, Embedded and Semi-Custom verbuchen.

Nachfolgend jedoch ein Fehler meinerseits, da ich eine relevante Position übersah, denn die rd. -2,2 Mrd. US$ haben sie pauschal rausgerechnet, was dann zu dem Delta im Operating Income (und damit effektiv auch dem Gewinn) führt. Entsprechend unzutreffend ist auch die Schlussfolgerung bzgl. einem eigentlich höheren Op Inc in der DCG:

Die Diskrepanz zwischen der Bilanzierung gemäß GAAP und Non-GAAP zeigt eigentlich recht eindeutig einen Sonderfall, denn hier beträgt der Unterschied im Operating Income auf einmal beträchtliche 3,7 zu 6,1 Mrd. US$, d. h. hier wurde offensichtlich etwas rausgerechnet und das steht auch in der begleitenden Erklärung explizit:

"Corporate charge of $2.2 billion related to the VLSI litigation ... Non-GAAP results exclude the Corporate VLSI charge and NSG."

Intel hat in erster Instanz den Rechtsstreit gegen den Patent-Troll VLSI verloren und nun hat man anscheinend die 2,2 Mrd. US$ als "Rückstellung" vorab [Ins Forum, um diesen Inhalt zu sehen] rausgerechnet. Ob das ein echter Verlust wird, bleibt abzuwarten, da das bisher nur eine "Rückstellung" sein dürfte, denn Intel hat das Verfahren in zweiter Instanz gewonnen. VLSI kann das Verfahren jedoch in einer letzten Instanz noch ein weiteres Mal versuchen aufrollen zu lassen, d. h. man wird wohl erst in den kommenden Monaten sehen, ob Intel hier tatsächlich verliert. Falls nicht, werden sie diesen Betrag den Bilanzen wieder als Einmalzahlung zuführen.

[Ins Forum, um diesen Inhalt zu sehen]

Und der zurückgegangene Net Revenue um immerhin 1,43 Mrd. US$ in der DCG dürfte ebenso erklärbar sein. Neben üblichen kleineren Marktschwankungen kommt hier einerseits die Konkurrenz zum tragen, also AMD und ARM. Überbewerten darf man jedoch bspw. AMDs Beitrag nicht, denn deren Marktanteil mit Epyc ist deutlich kleiner als dieser Differenzbetrag. *) Weiterhin hat sich bei Intel die Ausslieferung von Ice Lake SP mitsamt der neuen Plattform unmittelbar auf hinter das bilanzierte Quartal verschoben. Hier kann man annehmen, dass wenn Kunden die Möglichkeit hatten, sie eine Verschiebung ihrer Investitionen um eine Quartal vorgenommen haben werden um direkt auf Intel's neueste Plattform zu wechseln.

*) Beispielsweise hat AMD in 1Q20 gerade mal 348 Mio. US$ Umsatz mit Epyc generiert und in 2Q20 weniger als 565 Mio. US$. 1Q20 war nahezu ohne Konsolen-SoCs, in 2Q20 dagegen kommt bereits schon wieder ein Teil an Revenue durch die neuen Konsolen-SoCs hinzu, da deren Fertigung Ende des Quartals bei TSMC offiziell anlief und ab da auch Sony und Microsoft belastet wurden.

Genaugenommen musste AMD mit dem Wegfall der Alt-Konsolen-SoCs in 1Q20 sogar einen Operating Loss im Segment Enterprise, Embedded and Semi-Custom verbuchen.