Intel: gute Quartalszahlen in Q3-2008 beflügeln Aktienkurs - keine Angst vor AMD

Intel hat die Zahlen für das mit Spannung erwartete dritte Quartal 2008 vorgelegt. Das laut Intel "beste dritte Quartal der Firmengeschichte" demonstriert, dass die weltweite Finanzkrise noch nicht flächendeckend den IT-Sektor erreicht hat.

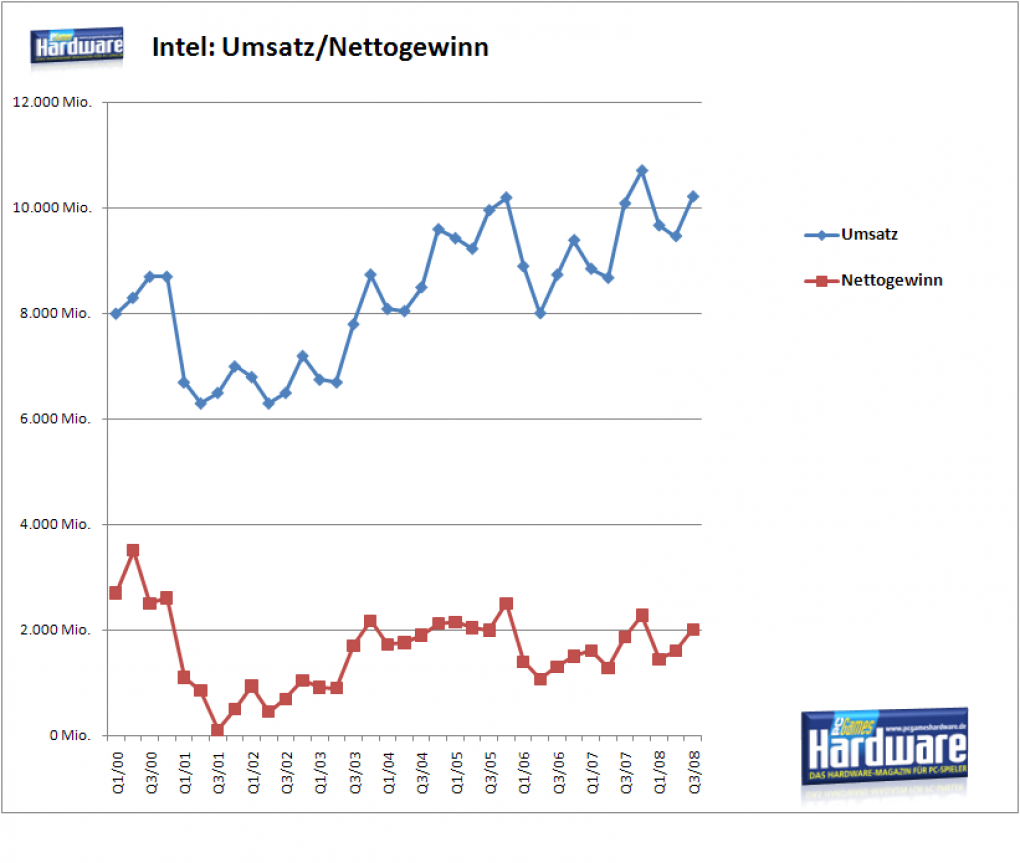

Intel: Entwicklung von Umsatz und Nettogewinn

Intel legte überzeugende Zahlen für das dritte Quartal 2008 vor. Der Umsatz stieg von 10,09 Mrd. US-Dollar (Q2-2007) auf nun 10,22 Mio. US-Dollar an, ein Plus von 1,2 Prozent. Der Nettogewinn legte von 1,86 Mio. US-Dollar auf 2,01 Mio. US-Dollar zu, also rund 14 Prozent. Intel selbst spricht von 3,1 Mrd. US-Dollar operativem Ergebnis. Ebenfalls positiv: Intel konnte die Bruttogewinnmarge auf 59 Prozent steigern (Q2-2008: 55,4 Prozent).

Intel: Entwicklung von Umsatz und Nettogewinn

Intel legte überzeugende Zahlen für das dritte Quartal 2008 vor. Der Umsatz stieg von 10,09 Mrd. US-Dollar (Q2-2007) auf nun 10,22 Mio. US-Dollar an, ein Plus von 1,2 Prozent. Der Nettogewinn legte von 1,86 Mio. US-Dollar auf 2,01 Mio. US-Dollar zu, also rund 14 Prozent. Intel selbst spricht von 3,1 Mrd. US-Dollar operativem Ergebnis. Ebenfalls positiv: Intel konnte die Bruttogewinnmarge auf 59 Prozent steigern (Q2-2008: 55,4 Prozent).

In Frankfurt notiert die Aktie aktuell rund 4 Prozent im Plus. Die vorsichtigen Äußerungen von Intel-CEO Otellini zur weltweiten Finanzkrise haben dem Börsenkurs bisher wenig anhaben können. Otellini ist der Ansicht, dass die Auswirkungen der Krise auf das vierte Quartal "schwer abzuschätzen" seien. Trotzdem sei man guter Dinge, Intels Mitbewerber zu übertreffen.

Hier einige weitere interessante Infos aus dem Finanzbericht:

- Rekordauslieferungen von Intels Mobilprozessoren und Chipsätzen

- Umsätze aus dem Verkauf von Atom-Prozessoren und Chipsätzen für Netbooks und Nettops lagen bei ca. 200 Millionen Dollar

- Der Durchschnittsverkaufspreis (ASP) von Mikroprozessoren war im Vergleich zum zweiten Quartal niedriger; ohne Atom wäre der ASP stabil

- Anstieg der Bruttogewinnmarge liegt im Wesentlichen an niedrigeren Stückkosten und den höheren Umsatz mit Mikroprozessoren

- Der Nettoverlust aus Kapitalbeteiligungen, Zinsen und Sonstigem betrug 265 Millionen Dollar, größer als die erwarteten 30 Millionen Dollar, hauptsächlich verursacht durch eine 250 Millionen Dollar Abschreibung auf die Numonyx Investition.

- Intel verwendete 2,1 Milliarden Dollar für den Rückkauf von 93 Millionen Aktien

Prognose für das 4. Quartal 2008:

- Umsatz: zwischen 10,1 Mrd. und 10,9 Milliarden Dollar

- Bruttogewinnmarge: 59 Prozent plus oder minus einiger Prozentpunkte

- Ausgaben (F&E inklusive Marketing und Verwaltung): Ca. 2,9 Milliarden Dollar.

- Umstrukturierungskosten und Anlagenabschreibung: ca. 250 Millionen Dollar. Die erwarteten Kosten sind hauptsächlich verursacht durch die Entscheidung von Intel und Micron, die Herstellung von NAND Flash Memory in einer 200mm-Fabrik innerhalb des IMFT Fertigungsnetzwerks einzustellen.

- Verluste aus Kapitalbeteiligungen sowie Zinsen und andere Posten: ca. 50 Millionen Dollar.

- Abschreibung: ca. 1,1 Milliarden Dollar.

Hm, das wollte ich eigentlich auch noch reinschreiben, habs wohl leider vergessen (wie auch das nicht)

Hätte mich irgendwie auch etwas gewundert, wenn Intel rausposaunt hätte, das sie keine Angst vor AMD haben weil sie erwähnen 'the competitor' idR nicht, wenn sie jetzt auftauchen wrüden, würde das ja bedeuten, das man betonen muss, das man keine Angst hat, da der Konkurent in der Lage ist, wirkich Marktanteile abzuknüpfen...

Wenn dann hat Intel momentan wohl eher Angst vor den US-Banken und der weltweiten Rezession, aber das betrifft ja alle Firmen gleichermaßen, vermute ich mal.

Die Tatsache, dass es ihr bestes drittes Quartal der Firmengeschichte ist, zeigt, ja, dass es bei Intel die letzten Monate lang gut lief und die Firma offensichtlich gut aufgestellt ist. In Zukunft kann sich das natürlich ändern (z.b. mit dem Core i7), aber jetzt gerade hat Intel wohl nur wenige Wolken am Horizont...

PS: Hier nochmal die originale Presseerklärung: http://www.intel.com/cd/c...

Ich finde da kein einziges "AMD" drin.

Wobei es aber auch nicht ungewöhnlich ist, dass Intel (indirekt) Stellung zu AMD bezieht.

Der legendäre Lizenzierungsvertrag zwischen AMD und Intel beruht ja auch auf diesem "ewigen" Rechtsstreit. AMD hatte anfangs die Lizenz, Intel entzog sie in den 90ern, worauf hin AMD einfach nachbaute bzw. kopierte. Als Kompromiss wählte man dann den gemeinsamen Lizenzaustausch von welchem sicherlich beide Unternehmen profitieren können. Auf eben solchen hat Intel ja im Zuge der AMD Asset Light Strategieverkündigung auch hingewiesen.

Letztlich ist es eben auch ein kurzes Poltern, um gegenüber den Analysten und seinen Eigenkapitalgebern in einem etwas positiveren Licht darzustehen.

Selbiges macht AMD übrigens im Prinzip auch, wenn sie auf besondere Wachstumserfolge (mit verbesserten Marktanteilen zu Ungunsten von Intel) hinweisen.

Übrigens, AMD hat lange Zeit vermieden den Unternehmensnamen Intel auszusprechen sondern sprach lediglich "vom Wettbewerber" (the competitor).

Nein, das siehst du falsch.

Wenn der Konkurent wirklich keine Bedrohung ist, ignoriert man ihn, wenn man aber noch explizit darauf hinweist, das man keine Angst vor dem Konkurenten hat, bedeutet das in der Regel eher das Gegenteil, sprich das der Konkurent durchaus in der Lage ist, einem das Geschäft (in einigen Bereichen) zu vermiesen.

AMD ins eben der konkurrent und deswegen steht das da. weil normalerweise sollte man sich vor konkurrentz in acht nehmen.